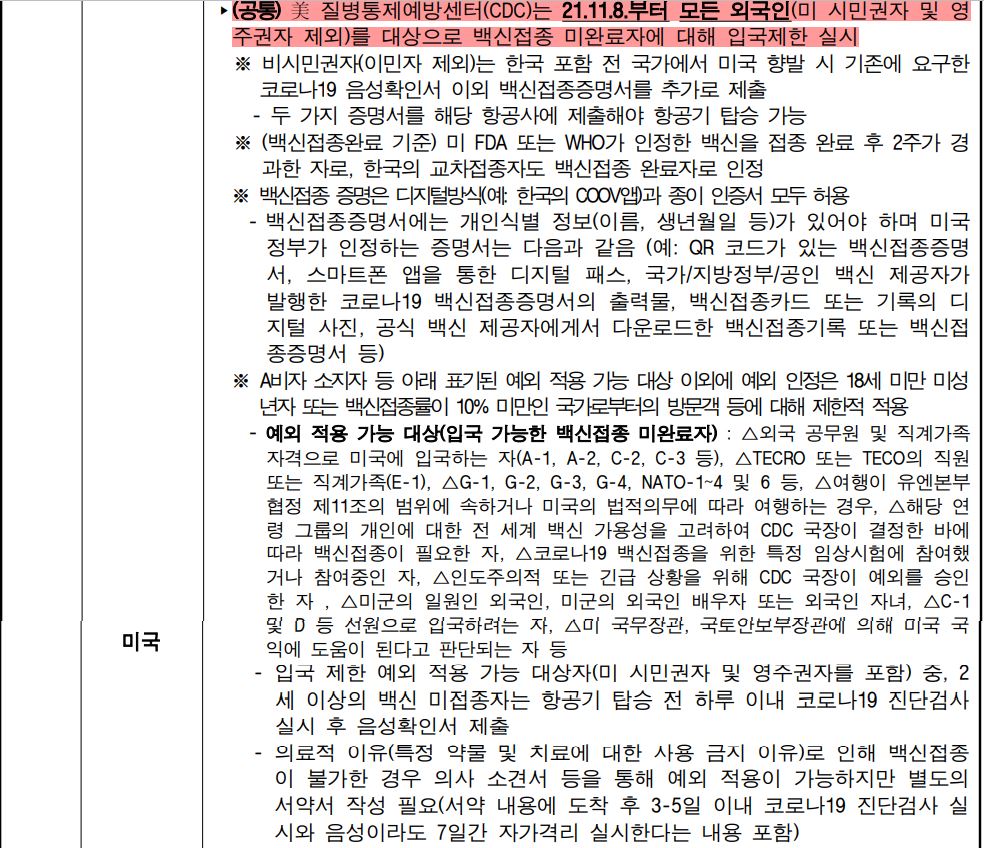

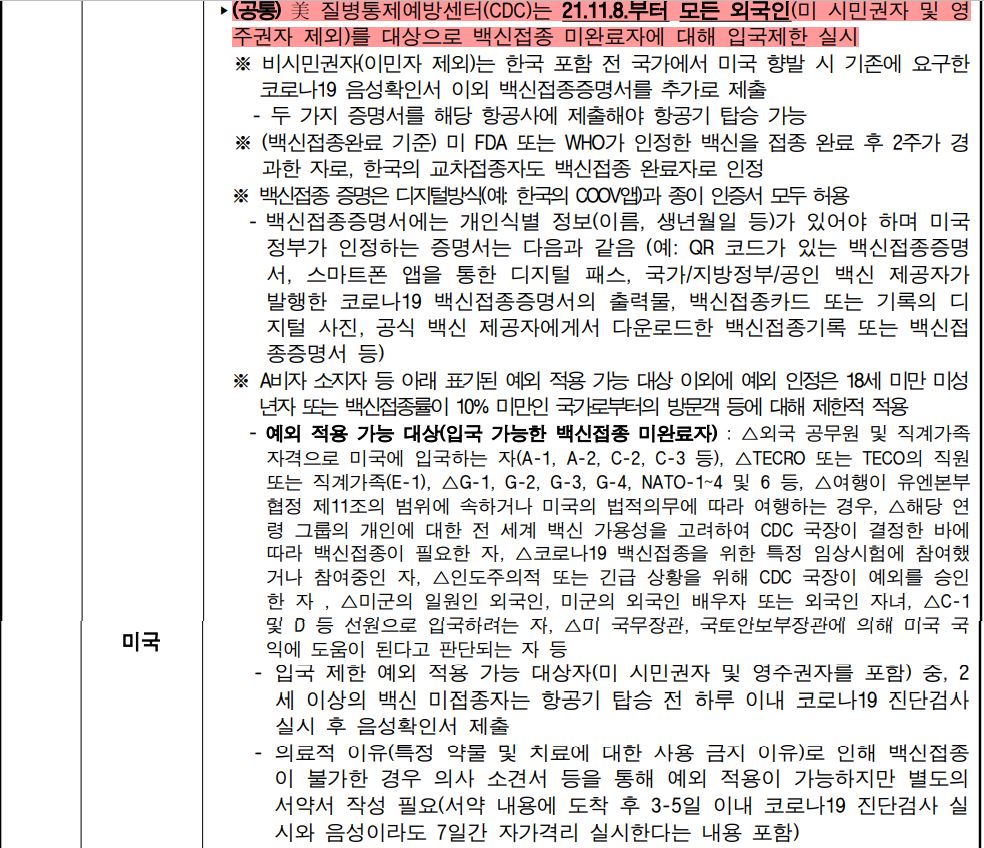

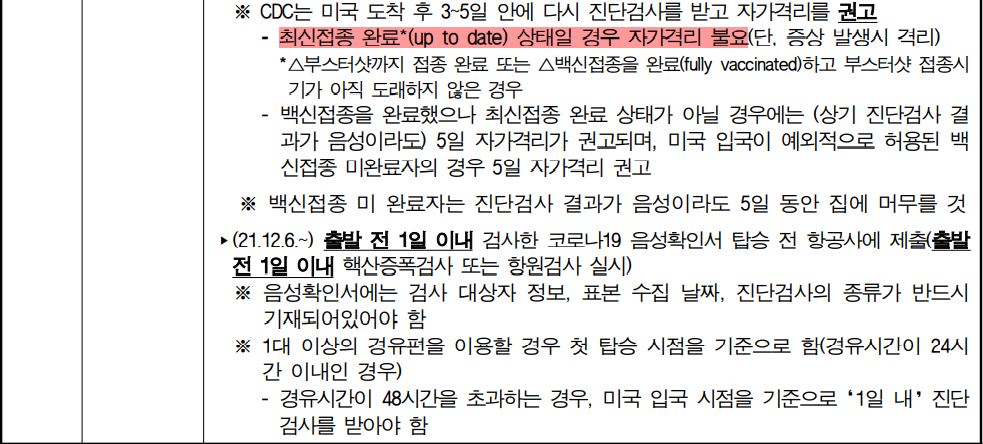

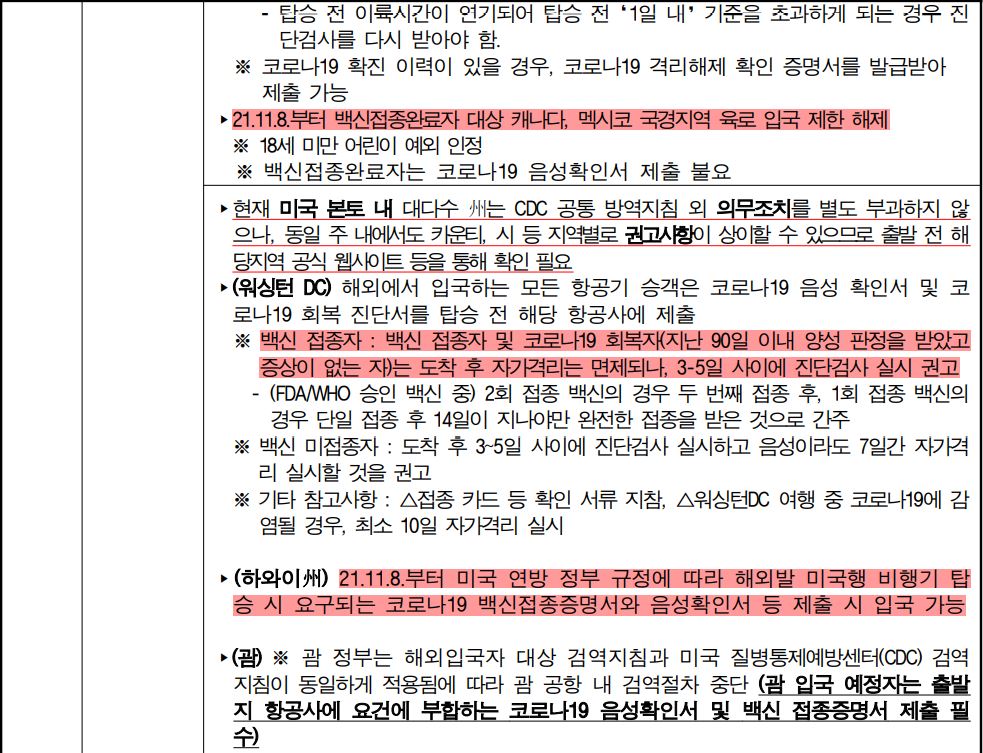

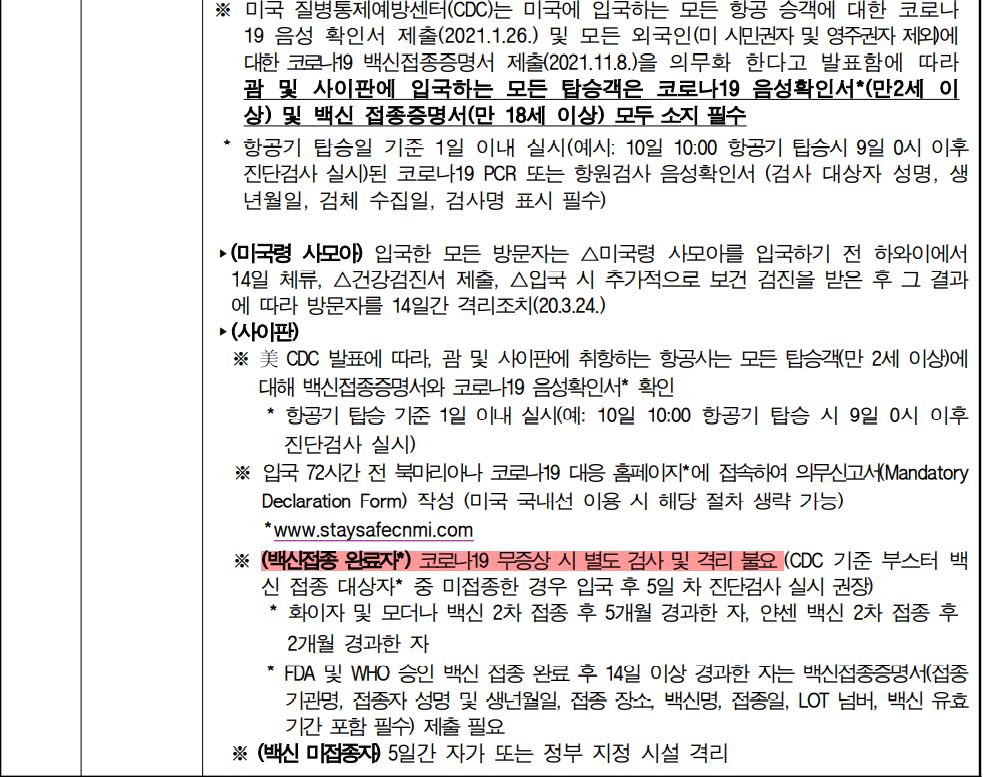

코로나19 관련 각국의 해외입국자에 대한 입국제한 조치 실시 국가(지역) (5.20. 17:00)

★ 붙임의 조치 현황은 국민들의 편의를 위하여 정보 제공 차원에서 참고로 작성된 것임을 알려드립니다. 보다 상세한 정보 확인을 위해서는 방문하시려는 국가/지역 정부의 공식 홈페이지 또는 해당 지역 관할 우리 재외공관 홈페이지 등을 필수적으로 참고하시기 바랍니다. ★

○ 코로나19가 전 세계로 확산됨에 따라 대부분의 국가들이 외국인을 대상으로 입국제한 조치를 실시하고 있습니다. 또한 다수 항공 노선이 두절됨에 따라 해외에서 격리되거나 고립되는 등 큰 불편을 겪을 가능성이 있습니다. 코로나19와 관련하여 해외입국자에 대한 입국제한 조치를 실시하고 있는 국가(지역)를 붙임과 같이 안내합니다.

※ 입국이 허용되는 조건을 갖추더라도 각국의 입국(국경)을 관리하는 실무자의 판단에 따라 입국이 거절되는 경우가 생길 수 있으며, 현재 전 세계적으로 특별여행주의보가 내려진 점을 감안하여 비필수적인 여행은 가능한 한 연기하시기 바랍니다.

※ 붙임: 코로나 19 확산 관련 각국의 해외입국자에 대한 조치 현황(5월 20일 17:00 현재)

○ 코로나19 대응을 위한 우리 정부의 사증면제협정 잠정 정지 1개 국가(그레나다)를 단기체류 목적으로 방문을 희망하는 우리 국민은 향후 해당국이 입국금지를 해제하여 입국이 가능하더라도 협정이 재개될 때까지는 출국 전 해당국 사증(Visa)을 취득하여야 하니 유의하시기 바랍니다.

※ 5.1일자로 우리 정부의 사증 면제협정 잠정 정지 국가 1개국(그레나다)으로 축소 됨

※ 우리 정부의 사증면제협정 잠정 정지 조치에도 불구하고 일부 국가는 우리 국민에 대한 단기방문 무사증 입국을 허용하고 있으며, 코로나19의 전 세계적 확산으로 각국의 입국조치가 자주 변동되고 있으니, 출국 전 입국 예정 국가 주한공관 또는 해당지역 주재 대한민국 공관 홈페이지 등을 통해 입국조건을 반드시 재확인하시기 바랍니다.

CME 그룹의 FedWatch 도구는 차기 FOMC 회의에서의 금리 조정 확률을 분석합니다. FedWatch 도구는 미국 통화 정책의 변경 확률에 대한 시장의 의견을 표명하기 위하여 오랫동안 의존하여 온 30일 연방기금 선물의 가격 데이터를 사용하여 주어진 FOMC 회의일에 대한 다양한 금리변경 가능 집합에 대한 현재 및 과거의 확률을 시각화해 줍니다. 이 도구는 또한 FOMC 위원의 시기별 연방목표금리에 대한 기대치를 반영하는 연준의 "점 도표(Dot Plot)"를 보여 줍니다.

1. FOMC 목표 금리 - 현재, 비교, 확률

1a: 상단 전체에 걸쳐서는 각 탭이 연방공개시장위원회(FOMC)의 회의 예정일들을 보여 줍니다. 최근접 회의일은 맨 왼쪽에 디폴트로 선택되어 있습니다.

1b: CME FedWatch 도구의 상단에서 회의일을 선택하게 되면, 해당일의 "현재(current)" 탭에서 다양한 금리변동 가능성들에 대한 확률 데이터가 표시됩니다. 이 확률들은 해당 회의일에 대한 연방기금 선물계약의 거래상황에 근거한 것입니다.

1c: 표에서는 선택된 회의일에 대한 1일전, 1주전, 1개월 전 및 현재 시점의확률들을 보여 줍니다.

1d: "비교(compare)" 탭에서는 선택된 회의일의 목표금리에 대한 잠재적 결과치들 각각에 대한 확률이 현재시점 및 1일전, 1주전 및 1개월전을 비교하여 시각화되어 제공됩니다.

1e: 여기에서는 모든 예정 회의일과 가능한 결과치에 대한 현재시점의 확률들을 모두 다 제공합니다. 또한, 각각에 해당하는 연방기금 선물가격이 나열되어 있습니다.

[01]

2. 과거 목표금리 확률 데이터

도구 왼편의 "과거"라고 명명된 박스에서는 선택된 회의일의 다양한 목표금리 결과치들에 대한 역사적 확률들을 1년까지 거슬러 올라가 제공합니다. 동 박스의 "다운로드" 부분에서는 각 회의일별로 역사적 확률 원 데이터에 대한 엑셀파일을 다운로드할 수 있습니다.

[02]

3. 연준 점 도표

연준 점 도표는 오랫동안 FOMC 위원의 장래의 연방목표금리 기대치를 반영하여 왔으며 CME FedWatch 도구에서 차트를 이용하여 제공합니다. 각 점은 FOMC 위원의 주어진 연도에 대한 예상 목표금리를 보여 주는데, 예외적으로 붉은 색 점은 해당 연도의 연방기금선물가격의 내재금리를 가리킵니다. 파란 색 점은 FOMC 위원의 중위 금리 기대치를 나타냅니다. 이 데이터는 또한 "테이블" 탭에서 표 형식으로도 이용 가능합니다.

이 차트는 은퇴 기간 동안 저축이 얼마나 오래 지속될 수 있는지에 대한 더 나은 아이디어를 제공하기 위해 고안되었습니다.

가로 축은 '오늘부터 몇 년'을 나타내고 세로 축은 저축 잔고가 $0보다 클 확률을 나타냅니다.

예를 들어, 오늘로부터 10년 후(가로 축에서 연도 = 10), 여전히 저축이 남아 있을 확률은 파란색 영역의 높이로 표시됩니다.

빨간색 점선은 메인 화면에 표시된 목표('저축은 몇 년 동안 지속되어야 합니까?')에 따라 여전히 저축이 남아 있을 가능성을 강조 표시합니다.

이러한 확률 을 추정하기 위해 우리는 몬테카를로 시뮬레이션이라는 기술을 사용합니다.

이 기법은 변동하는 시장 수익을 고려하는 다양한 잠재적 시장 시나리오를 살펴봄으로써 미래가 어떻게 전개될지 예측하려고 시도합니다.

단 하나의 평균 수익률을 기반으로 계산하는 대신 가상 시장 시나리오의 100,000 시뮬레이션을 생성하고 은퇴 기간 동안 저축에 미치는 영향을 계산합니다.

각 시뮬레이션에는 다양한 길이, 강도 및 조합의 상승 및 하락 시장이 포함됩니다.

■어떻게 작동합니까?

주식 시장 수익을 위해 우리는 1926년부터 1970년까지의 Standard & Poor's 500 지수, 1971년부터 2005년 4월까지의 Dow Jones Wilshire 5000 지수, 그리고 그 이후에는 MSCI US Broad Market Index를 사용합니다.

채권 시장 수익률은 1926년부터 1968년까지의 Standard & Poor's High Grade Corporate Index, 1969년부터 1972년까지의 Citigroup High Grade Index, 1973년부터 1975년까지의 Barclays US Long Credit AA Index, Barclays Capital US Aggregate Bond Index를 사용합니다.

그후에. 단기 준비금(즉, '현금')에 대한 수익률은 씨티그룹 3개월 재무부 채권 지수를 사용합니다.

인플레이션의 경우 1926년부터 작년까지 연간 소비자 물가 지수의 변화를 사용합니다.

각 시뮬레이션의 각 연도에 대해 데이터베이스에서 1년 간의 주식, 채권 및 현금 수익을 무작위로 선택합니다.

이 값을 사용하여 지출을 빼고 인플레이션을 조정하고 투자 수익을 더하는 등 저축에 어떤 일이 일어날지 계산합니다.

은퇴가 끝날 때까지 또는 저축이 소진될 때까지 한 번에 1년씩 이 과정을 반복합니다.

■다음 시뮬레이션은 처음부터 전체 프로세스를 시작합니다.

100,000번의 독립적인 시뮬레이션 후에 우리는 광범위한 가능한 시나리오를 테스트했으며 명확한 패턴이 나타나기 시작했습니다.

특정 기간 동안 절감 효과가 지속되는 시뮬레이션 수를 추적하여 계획이 성공할 확률을 추정할 수 있습니다.

예를 들어, 100,000번의 시뮬레이션 중 80,000번의 시뮬레이션에서 30년 후 저축 잔고가 $0보다 크면 성공 확률이 80%라고 추정할 수 있습니다. (80,000 / 100,000 = 80%).

물론 Monte Carlo 시뮬레이션은 미래가 적어도 과거와 비슷할 것이라고 가정한다는 점을 기억하는 것이 중요합니다.

결국 우리는 각 시뮬레이션에서 과거 데이터를 사용하고 있습니다.

실제로 미래에는 이 도구에서 고려한 것보다 더 좋거나 더 나쁜 시나리오가 포함될 수 있습니다.

이 방법의 정교함에도 불구하고 이 계산기는 여러 가지 단순화된 가정을 하므로 이러한 결과가 재무 계획의 유일한 기초가 되어서는 안 된다는 점을 기억하는 것도 중요합니다.

마지막으로 몬테카를로 시뮬레이션은 가능한 미래 투자 결과의 범위를 모델링하는 한 가지 방법입니다.

다른 방법론은 특정 가정에서 다르기 때문에 다른 결과를 산출할 수 있습니다.

■ 몬테카를로 시뮬레이션이란 무엇입니까?

저축으로 매년 같은 금액을 벌어들이는 데 의존할 수 있다면 은퇴 계획을 세우는 것이 쉬울 것입니다.

얼마나 많은 자금을 인출할 수 있는지 정확히 알고 시장 불확실성에 대처할 필요가 없을 것입니다.

간단한 예를 들어보겠습니다.

$1,000,000 저축으로 은퇴를 시작했고 연간 $75,000(인플레이션 조정)로 생활할 계획이라고 가정합니다.

돌이켜 보면 이 인덱스가 약 12%의 평균 연간 수익률을 냈다는 것을 알고 있으므로 이 수치를 사용할 것입니다.

우리의 계산에서.

[01]

위의 그래프는 은퇴 30년 동안의 결과를 보여줍니다.

귀하의 포트폴리오는 지출한 것보다 더 많이 벌었습니다!

이런 일이 발생하면 연간 $75,000를 지출하는 것이 너무 보수적이라는 결론을 내릴 수 있습니다.

그러나 이제 이것을 조금 다르게 봅시다.

12%의 일관된 연간 수익률을 가정하는 대신 동일한 30년(1973-2002년)에 대한 실제 역사적 수익률을 사용합니다.

이 수익률은 -26.5%에서 37.5%까지 다양합니다.

[02]

위에서 볼 수 있듯이 귀하의 포트폴리오는 불과 16년 만에 돈이 떨어졌습니다.

왜요? 글쎄, 1973년과 1974년은 하락한 해였고(각각 -14.66%와 -26.47%), 당신의 저축은 그 심각한 초기 하락에서 회복할 수 없었습니다.

이후 몇 년 동안 평균 수익률이 다시 12%로 증가했지만 혜택을 받을 만큼 충분한 저축이 남아 있지 않았습니다.

다음은 세 번째 예입니다.

이 경우 1973-2002년 대신 귀하의 퇴직 기간이 1954-1983년이라고 가정해 보겠습니다.

공교롭게도 이 30년 동안 S&P 500 지수의 평균 수익률도 약 12%였으므로 비슷한 결과를 기대할 수 있습니다.

[03]

그러나 위의 차트는 놀라운 소식을 보여줍니다.

30년 후 귀하의 포트폴리오 가치는 8백만 달러가 넘었습니다!

1954년과 1955년은 연간 수익률이 각각 52.6%와 31.6%로 눈부신 성장의 해였기 때문입니다.

귀하의 계좌에 있는 여분의 돈으로 귀하의 저축은 1973년과 1974년의 불황을 쉽게 극복할 수 있었습니다.

몬테카를로 시뮬레이션 은 변동하는 시장 수익을 고려하는 다양한 잠재적 시장 시나리오를 살펴봄으로써 미래가 어떻게 전개될지에 대한 보다 현실적인 평가를 제공합니다.

단 하나의 평균 수익률을 기반으로 계산하는 대신 가상 시장 시나리오의 100,000 시뮬레이션을 생성하고 은퇴 기간 동안 저축에 미치는 영향을 계산합니다.

각 시뮬레이션에는 다양한 길이, 강도 및 조합의 상승 및 하락 시장이 포함됩니다.

어떻게 작동합니까?

주식 시장 수익을 위해 우리는 1926년부터 1970년까지의 Standard & Poor's 500 지수, 1971년부터 2005년 4월까지의 Dow Jones Wilshire 5000 지수, 그리고 그 이후에는 MSCI US Broad Market Index를 사용합니다.

채권 시장 수익률을 위해 우리는 1926년부터 1968년까지의 Standard & Poor's High Grade Corporate Index, 1969년에서 1972년까지의 Citigroup High Grade Index, 1973년에서 1975년까지의 Barclays US Long Credit AA Index, Barclays Capital US Aggregate Bond Index를 사용합니다.

그후에. 단기 준비금(즉, "현금")에 대한 수익률은 씨티그룹 3개월 재무부 채권 지수를 사용합니다.

인플레이션의 경우 1926년부터 작년까지 연간 소비자 물가 지수의 변화를 사용합니다.

각 시뮬레이션의 각 연도에 대해 데이터베이스에서 1년 간의 주식, 채권 및 현금 수익을 무작위로 선택합니다.

이 값을 사용하여 지출을 빼고 인플레이션을 조정하고 투자 수익을 더하는 등 저축에 어떤 일이 일어날지 계산합니다.

은퇴가 끝날 때까지 또는 저축이 소진될 때까지 한 번에 1년씩 이 과정을 반복합니다.

다음 시뮬레이션은 처음부터 전체 프로세스를 시작합니다.

10번의 시뮬레이션 후 Monte Carlo 시뮬레이션은 다음과 같습니다.

[04]

100,000번의 독립적인 시뮬레이션 후에 우리는 광범위한 가능한 시나리오를 테스트했으며 명확한 패턴이 나타나기 시작했습니다.

은퇴 기간 동안 저축이 지속되는 시뮬레이션 횟수를 추적함으로써 귀하의 계획이 성공할 확률을 추정할 수 있습니다.

예를 들어, 100,000번의 시뮬레이션 중 80,000번의 절감 효과가 유지된다면 성공 확률은 80%로 추정할 수 있습니다. (80,000 / 100,000 = 80%).

물론 Monte Carlo 시뮬레이션은 미래가 적어도 과거와 비슷할 것이라고 가정한다는 점을 기억하는 것이 중요합니다.

결국 우리는 각 시뮬레이션에서 과거 데이터를 사용하고 있습니다.

실제로 미래에는 이 도구에서 고려한 것보다 더 좋거나 더 나쁜 시나리오가 포함될 수 있습니다.

이 방법의 정교함에도 불구하고 이 계산기는 여러 가지 단순화된 가정을 하므로 이러한 결과가 재무 계획의 유일한 기초가 되어서는 안 된다는 점을 기억하는 것도 중요합니다.

마지막으로 몬테카를로 시뮬레이션은 가능한 미래 투자 결과의 범위를 모델링하는 한 가지 방법입니다.

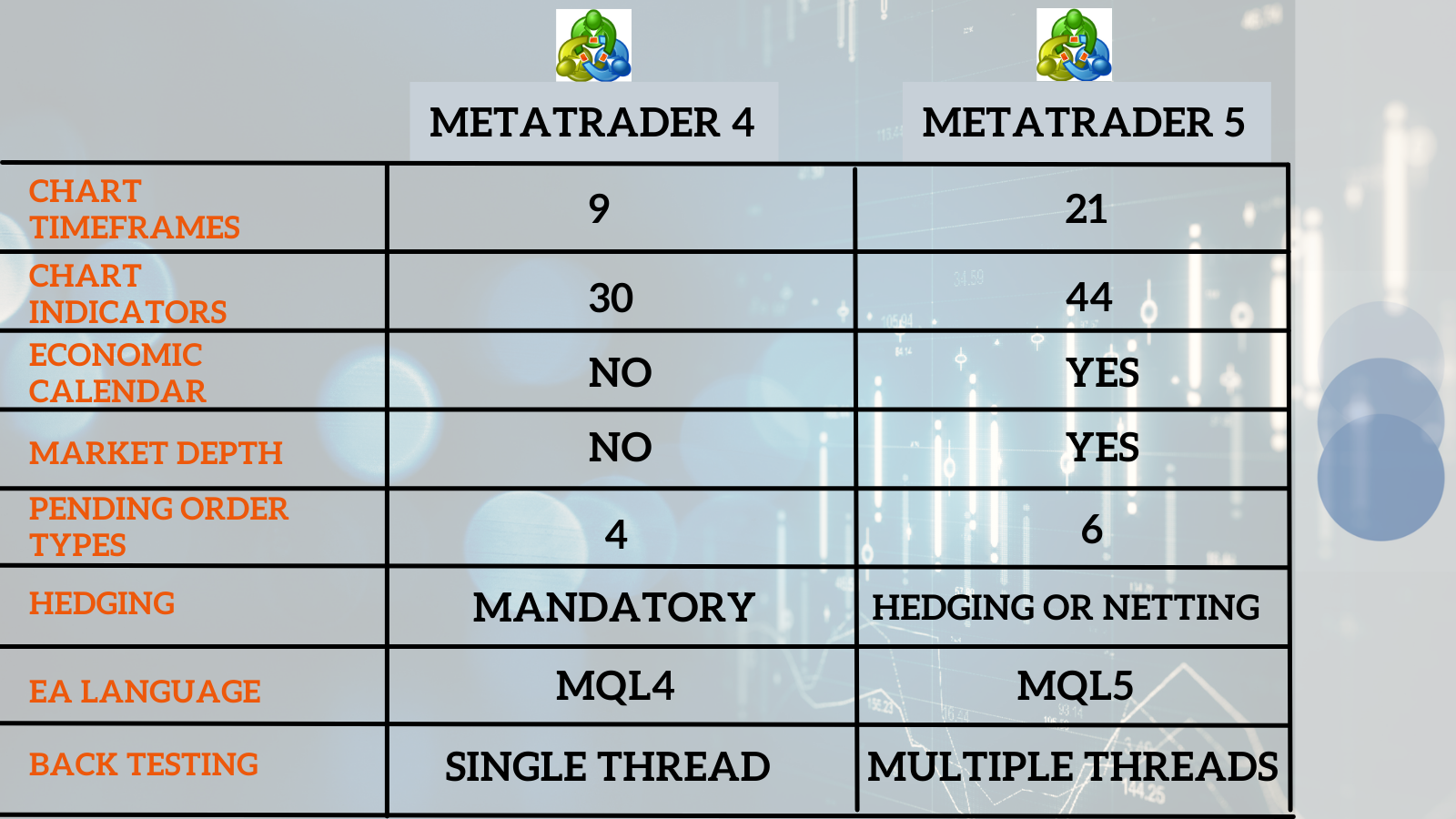

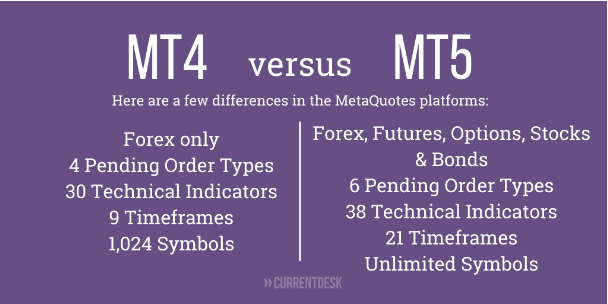

Which MetaTrader trading platform is better for your Forex brokerage? 어떤 MetaTrader 거래 플랫폼이 Forex 중개업소에 더 적합합니까?

Which MetaTrader is good for Forex trading? MT4 and MT5 both are good, but which one is best? 어떤 MetaTrader가 Forex 거래에 적합합니까? MT4와 MT5 둘 다 좋은데, 어느 것이 가장 좋습니까?

MetaTrader 4(MT4)는 Forex 거래 플랫폼의 모놀리스입니다. MT4를 대체하기 위해 MetaQuates가 설계한 후속 모델도 이를 대체하지 못하고 있다. MetaQuotes가 MT4 라이선스의 판매나 새로운 기능의 추가를 중단했음에도 불구하고 MetaTrader 5(MT5)는 여전히 MT4만큼 인기가 없다.

MT4는 몇 가지 이유로 인기가 있다. MetaQuotes는 MT4 라이선스 보유자가 한정판 MT4를 화이트 라벨로 표시하여 재판매할 수 있도록 했습니다. 이 화이트 라벨 옵션을 통해 Forex 브로커는 MetaTrader 플랫폼을 쉽게 사용할 수 있습니다. 그들은 자신들의 라이선스를 10만 달러에 사는 대신 매달 몇 천 달러에 MT4 화이트 라벨을 얻을 수 있었다. 소규모 중개업자들은 MT4 화이트라벨을 달고 서비스를 쉽게 제공할 수 있기 때문에 이들 중개업소를 이용하는 모든 외환 트레이더들은 MT4에 익숙해졌다.

MT4의 인기와는 상관없이, 많은 다른 거래 플랫폼이 존재한다. 델의 Forex CRM은 플랫폼에 의존하지 않기 때문에 최고의 Forex 거래 플랫폼에 대해 몇 가지 질문을 들었습니다. 결국 모든 브로커에게 최적의 외환 거래 플랫폼은 없습니다. 비즈니스 요구를 고려해야 합니다. 그렇다고는 해도, 몇 가지 조언이 있습니다.

◆ MetaTrader 4/5

MT4 화이트라벨은 비교적 저렴하고 대부분의 클라이언트는 소프트웨어에 익숙하기 때문에 중개업소에서 MT4를 사용한 적이 있을 것입니다(또는 사용을 검토하고 있습니다). MT4가 모든 요구를 충족한다면 문제없이 계속 사용할 수 있을 것입니다. 이 경우 비즈니스에 가장 적합한 Forex White Label 공급자를 찾기만 하면 됩니다.

단, MT5로 전환하거나 클라이언트의 옵션으로 추가하는 것에는 많은 이점이 있습니다. MT5는 외환, 선물, 옵션, 주식 및 채권을 포함한 여러 자산을 거래할 수 있습니다. 또한 MT5에는 MT4보다 더 많은 주문 채우기 정책과 보류 중인 주문 유형이 있습니다. MT4와 MT5를 비교하면 MT4에는 없는 MT5의 다른 기능이 몇 가지 있습니다.

MT4는 MetaQuotes에서 업그레이드를 중단했기 때문에 향후 이러한 기능을 이용할 수 없습니다. 또한 MetaQuotes는 MT4에 대한 풀 라이선스 판매를 중단했기 때문에 향후 중개업소가 확대되더라도 화이트 라벨 프로바이더에 계속 의존해야 합니다.

많은 화이트라벨 프로바이더에서는 MT4와 MT5 양쪽에 서드파티 라이선스를 제공하고 있습니다. 모든 브로커가 두 거래 플랫폼을 모두 제공할 필요는 없지만, 그렇게 하면 더 큰 고객층에 어필할 수 있습니다. MT4 업데이트를 중단하기로 한 MetaQuotes의 결정은 MT4의 인기와 상관없이 이 플랫폼이 영원히 존속할 수 없다는 것을 의미한다. FX 스타트업을 오픈하여 MetaTrader 플랫폼을 제공하고 싶다면 MT5를 추천합니다.

화이트 라벨 프로바이더의 선택 MT4 또는 MT5 화이트 라벨 프로바이더를 찾고 있는 경우는, 선택의 폭이 넓습니다. 다음은 선택 시 고려해야 할 몇 가지 사항입니다.유동성 - 동일한 유동성과 화이트 라벨 프로바이더를 보유하면 중개업무를 단순화할 수 있습니다. 보고서 작성 도구 — 화이트 라벨 소프트웨어에서 데이터를 쉽게 가져올 수 있습니다. P&L, 리스크, 스와프, 입출금 등의 보고서를 포함해야 한다. 리스크 — 중개업소를 보호하는 리스크 관리 기능을 갖춘 화이트 라벨 도구를 선택하십시오. 비용 — 화이트 라벨의 비용이 높을수록 서비스가 더 좋아진다고 착각하지 마십시오. 화이트 라벨 프로바이더는 합리적인 가격에 훌륭한 서비스를 제공할 수 있습니다. XW Trader 플랫폼과 더불어 Forexware는 우수한 MT4/5 화이트 라벨을 제공합니다. 보고, 리스크 관리 및 유동성 옵션이 업계 최고 수준입니다.

◆MetaTrader 대체 제품

귀사에서 다른 거래 플랫폼을 사용하고자 하는 몇 가지 이유가 있습니다.

MetaQuotes는 시장점유율이 크다. 이는 소규모 브로커들의 요청과 문제에 귀를 기울일 가능성이 낮다는 것을 의미합니다. 많은 중개업자들은 MT4의 인기에 비추어 MetaQuotes가 업데이트를 포기한 방식에 불만을 품고 있었다. 이미 MT4에서 이전할 계획이라면 MetaQuaotes를 완전히 떠나는 것을 검토하지 않을 이유가 없습니다.

다행히도, MT4/5에는 많은 대안이 있습니다. Forexware가 만든 XW Trader는 훌륭한 대안입니다. 이 플랫폼은 맞춤형 지표와 함께 차트 기반 거래를 제공합니다. 거래자가 직접 거래 전략을 선택하고 해당 전략을 테스트할 수 있는 알고리즘 콘솔을 갖추고 있습니다. 고객 기반에 관심이 있는 경우 소셜 트레이딩 사이트에 접속할 수 있지만, 어카운트 기능도 갖추고 있기 때문에 거래 결정을 내리지 않고 Forex에 투자하려는 고객을 수용할 수 있습니다.

Forexware와 같은 회사와 협력하는 것은 고객에게 여러 거래 플랫폼을 제공하고자 하는 기업 및 향후 거래 플랫폼을 전환하고자 하는 기업에게 이상적인 상황을 만들어 냅니다. Forexware는 MT4 및 MT5 화이트 라벨과 자체 FX 플랫폼을 판매합니다. 현재 MT4 화이트라벨을 사용하고 있지만 MT5 또는 비 MetaTrader 옵션을 추가하고 싶은 경우 단일 회사와 제휴하여 여러 플랫폼에 액세스할 수 있습니다.

선택하는 거래 플랫폼에 따라 고객에게 제공할 수 있는 금융상품, 소셜 트레이딩 제공 여부 등이 결정됩니다. 즉, 어떤 중개업소를 갖게 될지가 결정됩니다. 거래 플랫폼 또는 화이트 라벨을 제공하는 회사는 중개업자의 성공에 매우 중요합니다.

MT4, MT5, 또는 다른 Forex 플랫폼을 선택하든 강력하고 효율적인 FX 거래 솔루션을 제공함으로써 고객 기반을 구축하는 데 도움이 되는 플랫폼 프로바이더를 찾으십시오.

◆ HFT, High-frequency trading 고주파 거래는 고주파 재무 데이터 및 전자 거래 도구를 활용하는 고속, 높은 이직률 및 높은 주문 대 거래 비율을 특징으로하는 알고리즘 금융 거래 유형입니다. HFT에 대한 단일 정의는 없지만 주요 특성 중에는 고도로 정교한 알고리즘, 공동 위치 및 매우 짧은 투자 기간이 있습니다.

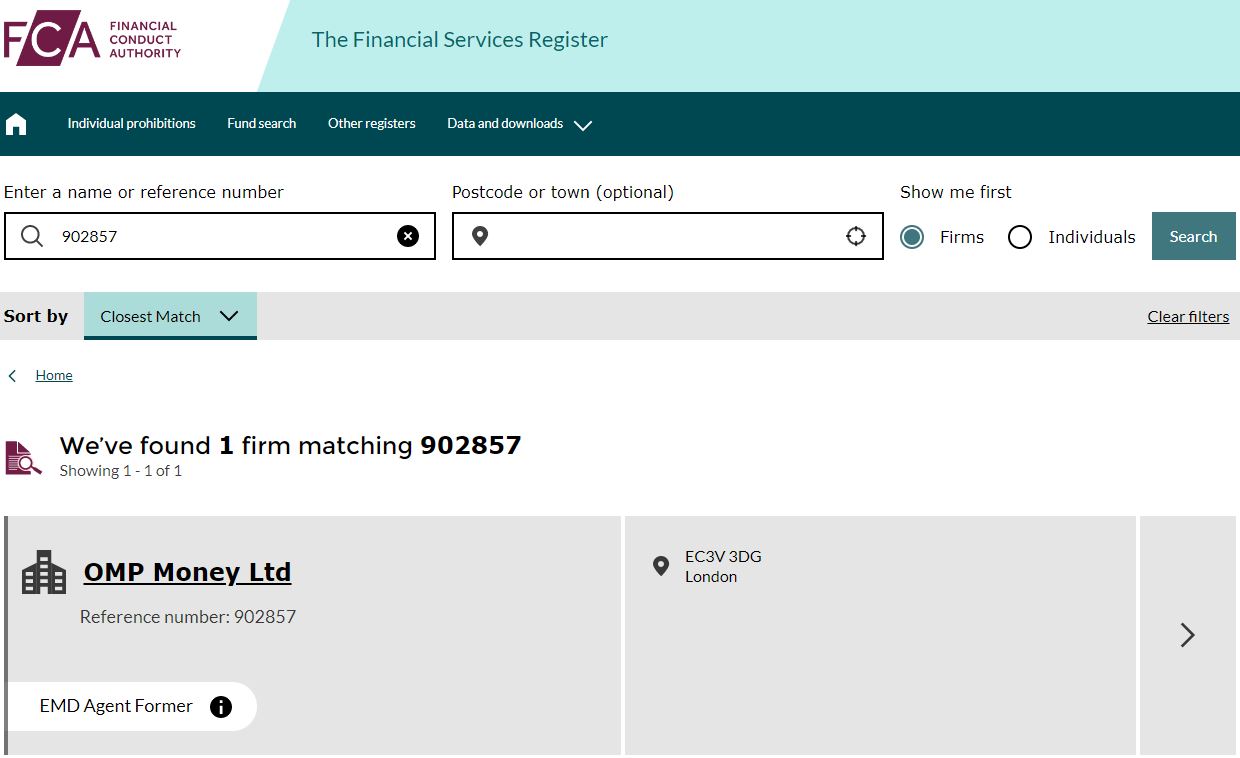

This firm is no longer registered with the FCA as an E-money agent of a regulated firm, and can no longer issue electronic money or provide payment services.

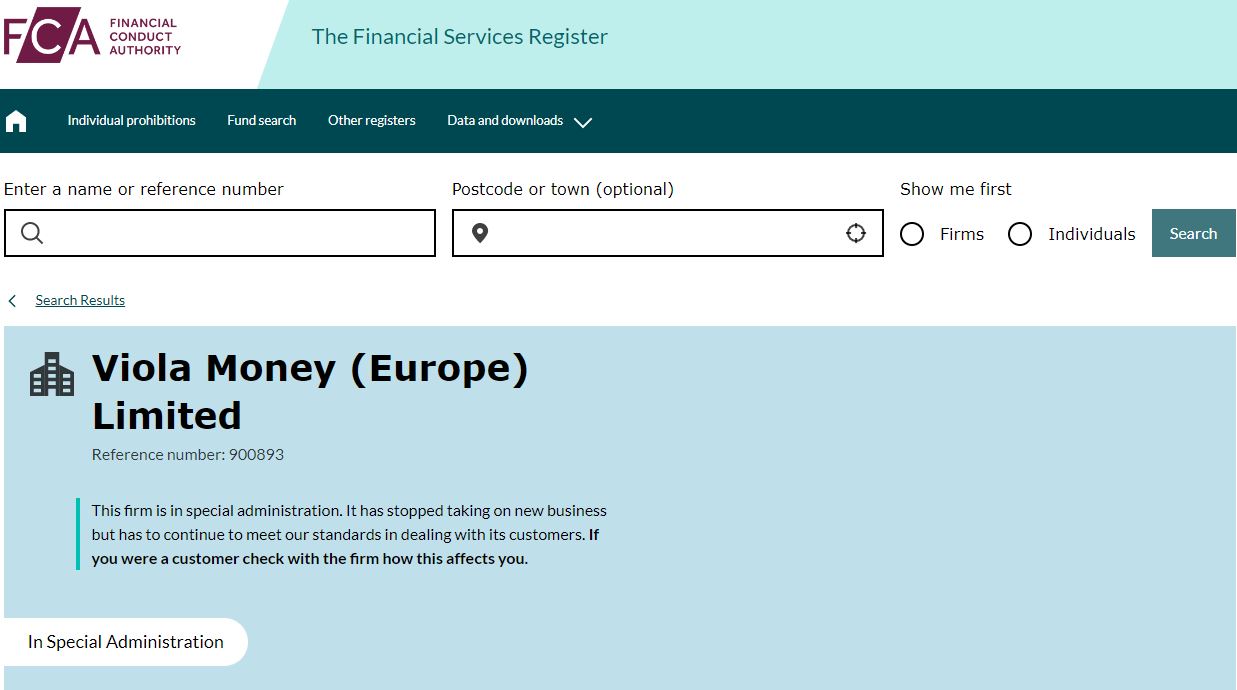

This firm is in special administration. It has stopped taking on new business but has to continue to meet our standards in dealing with its customers. If you were a customer check with the firm how this affects you.